随着全球数字化转型的加速与网络攻击事件的频发,信息安全已成为国家战略与商业运营的核心基石。2022年,中国信息安全软件行业在政策驱动、技术创新与市场需求的多重推动下,展现出强劲的发展态势与广阔的未来前景。本文将从市场规模、软件开发特点及发展前景三个维度,对该行业进行深入分析。

一、2022年中国信息安全软件行业市场规模

2022年,中国信息安全软件市场规模持续扩大。根据相关行业研究报告显示,在“十四五”规划强调网络安全、数据安全与个人信息保护的背景下,政府、金融、电信、能源等关键信息基础设施领域的安全投入显著增加。云计算、物联网、工业互联网的普及,使得安全防护需求从传统边界向云端、终端和数据层面全面延伸。市场规模预计达到约XXX亿元人民币(具体数据需依据最新权威报告),同比增长率保持在两位数,显示出行业的稳健增长与巨大潜力。

二、信息安全软件开发的核心特点与趋势

信息安全软件的开发已不再是单一功能的实现,而是向着平台化、智能化、服务化方向深度演进。

- 技术融合与创新驱动:开发中深度融合人工智能、大数据分析、行为识别等技术,实现威胁的智能预测、自动响应与溯源。例如,基于AI的异常检测、自动化渗透测试与安全编排工具的开发成为热点。

- 云原生与DevSecOps普及:随着企业上云进程加快,云原生安全(Cloud-Native Security)软件需求激增。安全左移理念推动DevSecOps实践,将安全能力无缝集成到软件开发的全生命周期(SDLC)中,实现“安全即代码”。

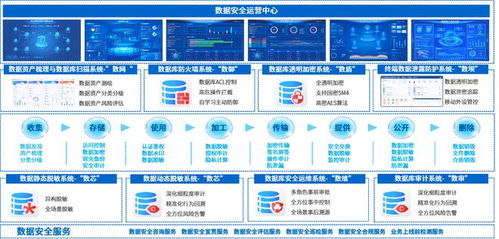

- 聚焦数据安全与隐私计算:《数据安全法》与《个人信息保护法》的施行,催生了数据分类分级、数据脱敏、数据防泄漏(DLP)以及隐私计算(如联邦学习、安全多方计算)相关软件的快速发展。

- 信创生态下的自主可控:在国家信息技术应用创新(信创)战略指导下,基础软硬件的国产化替代进程加速,推动了从操作系统安全、数据库安全到应用安全的全栈国产化信息安全软件研发,供应链安全成为开发的重要考量。

- 安全即服务(SECaaS)模式兴起:软件开发模式从传统license销售向订阅制、服务化转变,通过云端交付安全能力(如SASE、MDR服务),降低了用户的使用门槛与运维成本。

三、行业发展前景与挑战展望

中国信息安全软件行业发展前景广阔,但同时也面临诸多挑战。

发展前景:

1. 政策持续利好:国家级网络安全法律法规体系不断完善,等保2.0、关基保护条例等合规要求将持续驱动市场增长。

2. 新场景催生新需求:5G、车联网、元宇宙、工业互联网等新兴场景将带来全新的安全威胁面,为下一代安全软件(如物联网安全、工控安全、内生安全)创造增量市场。

3. 国际化机遇:随着中国数字技术出海,与之配套的安全解决方案和软件产品也有望走向全球市场。

面临挑战:

1. 高级威胁应对:APT攻击、勒索软件等高级持续威胁日益复杂,对安全软件的检测与响应能力提出更高要求。

2. 人才短缺:兼具深厚安全攻防知识、软件开发能力与新兴技术理解力的复合型人才严重短缺。

3. 生态整合:安全产品碎片化问题依然存在,如何实现不同安全软件间的联动协同、构建统一的安全运营平台是行业亟待解决的问题。

结论

2022年的中国信息安全软件行业正处于一个规模快速增长、技术快速迭代、模式深刻变革的关键时期。在坚实的政策基础、活跃的技术创新和旺盛的市场需求支撑下,行业未来发展潜力巨大。对于软件开发企业而言,紧跟技术趋势、深耕细分场景、构建开放生态、培养核心人才,将是抓住时代机遇、在激烈的市场竞争中脱颖而出的关键。